随着国家“走出去”战略的实施,越来越多的中国企业选择到海外拓展业务。在海外业务的经营管理中,研究在当地国家财税政策范围内合理避税是非常重要的工作内容。根据澳大利亚税收政策,本文对银行机构资本弱化与经营效益的关系进行了初步分析和探讨,以期在税收方面对在澳中资企业有所启示。

一、资本弱化的概念及其税收影响

资本弱化是指企业通过加大债务筹资造成负债与所有者权益的比例超过一定限额的现象。一般来讲,海外企业为追求自身利益最大化或其他原因,在融资和投资方式上,选择通过大量借债提高债务比例,从而降低权益资本比重。

资本弱化体现在税收方面的结果是企业增加债务而降低权益资本比例,能够增加税前扣除数以减少税负。因为债务所支付的利息作为财务费用可以税前扣除,而权益资本所支付的股息一般不得税前扣除,所以在资本弱化的情况下,由于海外企业所支付的债务利息在税前进行了扣除,所以减少了应纳税所得额。在总资产不变的条件下,债务比例越高,付息成本越高,税前扣除数越大,应纳税所得额相应越小。

表1:税负支出比较

通过上表可知,对于同样一笔资金投入1000元,若全部通过借债,海外企业税负支出为23.1元;若全部资本注入,海外企业税负支出为30元。即:海外企业通过资本弱化最多可减少税负支出6.9元,相应地,税务机关税务收入减少6.9元。

澳大利亚税务机关为了避免海外企业通过资本弱化的方式降低税负支出,要求银行机构要达到最低资本限额,如果没有满足这个限额要求,且年度债务利息扣减额达到25万澳元,则部分利息成本就不允许在税前进行抵扣,以此限制海外企业通过资本弱化的方式减少税负支出。

二、关于资本弱化的相关计算

从澳大利亚税法规定中可知,利息成本可以全部抵扣的主要条件是满足最低资本的要求,其中无风险收益率是由澳大利亚税务机关确定。最低资本的计算公式如下:

最低资本限额=无风险收益率*风险加权资产(不含离岸银行业务资产)

最低资本需要通过增加权益资本来达到,如果没有达到最低资本要求,就会产生资本缺口,其计算方式:

资本缺口=最低资本限额-平均权益资本

上述公式中的权益资本有三个来源:海外公司的投资,海外公司的无息贷款和留存收益。

通过资本缺口,可以计算不允许进行税前抵扣的付息成本,主要计算如下:

资本缺口比率=资本缺口/平均负债

不得抵扣的付息成本=资本缺口比率*全年利息成本

不允许抵扣的付息成本直接计入应纳税所得额,导致企业所得税成本增加。

企业所得税增加成本=不得抵扣的利息成本*税率

因此,不能满足最低资本限额的要求时,海外企业的税负成本就会增加。从以上计算可以知道,如果企业资本低于最低资本限额,就应该提高权益资本水平,从而才能降低所得税成本,这样才符合企业效益最大化的目标。

三、资本弱化对财务效益的影响

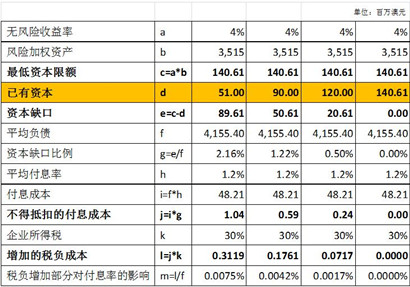

根据资本弱化的相关计算,本文对资本缺口以及纳税影响进行了模拟测算,模拟数据及测算过程如表2(假设债务来源均为澳大利亚境外)。

表2:资本投入与税负成本关系

从上表可知,随着权益资本的投入(表中标色部分),海外企业税负成本逐渐降低。当满足最低资本限额时,资本弱化导致的税负影响降为零。因此,从企业利益最大化原则出发,企业应当增加资本金投入,切实满足最低资本限额要求,从而最大限度降低税负成本支出。

以上资本弱化规则是澳洲税务机关对海外银行机构所制定的,而对其他海外企业则有另一套规则,详细信息可参阅澳洲税务局网站资料(http://www.ato.gov.au/Business/Thin-capitalisation/)。